01. juni 2015

Erhvervsliv: Mest risikofyldt at handle med små selskaber

Den nye årsregnskabslov kan begrænse de mindste virksomheders mulighed for finansiering. De små selskaber har i forvejen den højeste kreditrisiko, og de risikerer nu endnu dårligere samhandelsvilkår og lånebetingelser i banken, hvis de følger lovens bogstav og tynder ud i deres regnskaber.

Anders Lau

Pressechef

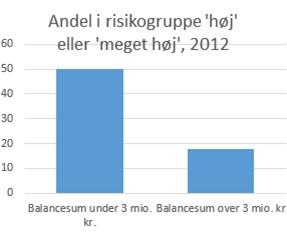

Andelen af selskaber, der har en høj kreditrisiko, er næsten tre gange større hos små selskaber end blandt større selskaber.

Halvdelen af alle små danske selskaber ligger i kreditrisikogruppen ’høj’ eller ’meget høj’. Til sammenligning er den tilsvarende andel kun 18 procent for større virksomheder. Det viser en opgørelse foretaget af kreditinformations-instituttet Experian for FSR – danske revisorer.

”Opgørelsen viser, at risikoen for, at banker, leverandører og andre kreditorer lider tab på at låne ud til små virksomheder, er markant større, end hvis de låner til større virksomheder,” siger Tom Vile Jensen, erhvervspolitisk direktør hos FSR – danske revisorer og uddyber:

”Netop derfor er det vigtigt, at særligt de små virksomheder er gode til at fortælle deres samarbejdspartnere, hvorfor de er kreditværdige. Langt de fleste samhandelspartnere bruger årsregnskaberne som udgangspunkt for deres kreditvurdering, og tynder en virksomhed ud i antallet af oplysninger i regnskabet, så kan det få negativ effekt på kreditvurderingen, og det kan i sidste ende gøre kål på drømmen om at skaffe finansiering.”

80.000 små virksomheder kan reducere informationsniveauet

Ifølge Erhvervsstyrelsen kan op mod 80.000 små selskaber benytte sig af, at den ny årsregnskabslov, der blev vedtaget af Folketinget den 21. maj, indfører nogle særlige mikro-regler, der åbner for at fjerne informationer i regnskaberne fra de mindste virksomheder.

”Det betyder samlet set, at hver tredje danske selskab med begrænset hæftelse og dermed en væsentlig del af dansk erhvervsliv, kan reducere den mængde af information, de stiller til rådighed for omverdenen. Når disse virksomheder i forvejen ligger i segmentet med lavest kreditværdighed, bør man være forberedt på, at en reduktion i informationsniveauet kan resultere i en forringelse af kreditværdigheden, fordi omgivelserne mister gennemsigtighed, hvilket øger risikoen for samhandelspartnerne,” siger Tom Vile Jensen og tilføjer:

”Mange selskaber kan derfor komme i klemme, hvis de vælger at følge lovens bogstav. På den baggrund er det lidt paradoksalt, at en lovændring, der har til hensigt at gøre det nemmere at drive virksomhed, faktisk resulterer i den stik modsatte effekt,” siger Tom Vile Jensen.

Om undersøgelsenOpgørelsen er er baseret på en særkørsel blandt 146.000 aktive aktie- og anpartsselskaber. Data er baseret på virksomhedernes årsregnskaber for 2012. Selskaberne er opdelt i små og større ved at se på balancesummen. Selskaber med en balancesum på under 3 millioner kroner er defineret som små, og selskaber med en balancesum på over 3 millioner kroner som større. Balancesummen er et udtryk for summen af de samlede aktiver eller passiver i selskabet. Det er for eksempel størrelsen af anlægsaktiver, tilgodehavender, værdipapirer, varelagre og likvide beholdninger på aktivsiden. Og egenkapital, hensættelser og korte og lange forpligtelser på passivsiden. Den ny årsregnskabslov åbner for, at såkaldte mikro-virksomheder kan reducere mængden af oplysninger i deres regnskaber. I lovforslaget er mikro-virksomheder er defineret som: |

Hvad er høj/meget høj kreditrisikoNår en virksomhed får en ’høj’ eller ’meget høj’ kreditrisiko, er det ifølge Experian et udtryk for, at virksomheden typisk har en række svage nøgletal, der har betydning for dens kreditværdighed. |

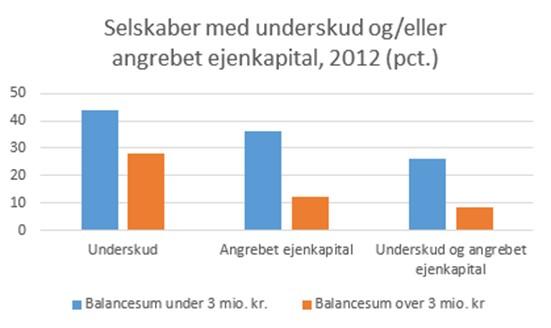

Større andel små selskaber har underskud og/eller angrebet egenkapital

Når der ses på selskabernes økonomiske indtjeningsevne er der tydelige forskelle på selskaber med en stor og en lille balancesum. 44 procent af alle selskaber med en balance under tre millioner kroner havde for eksempel underskud i 2012 årsregnskabet. For gruppen af selskaber med en balancesum over tre millioner kroner var det mindre end 30 procent, der har underskud. Et selskab med underskud vil sige et selskab, der i seneste årsregnskab har haft et resultat, der er mindre end nul.

Tendensen bliver tydeligere, når der ses på selskaber med angrebet egenkapital. Godt hver tredje selskab med en balancesum under 3 millioner kroner havde en angrebet egenkapital i 2012 mod lidt over hver tiende større selskab.

Angrebet egenkapital vil sige et selskab med en egenkapital, der er kommet under lovens mindstekrav til indbetalt selskabskapital. For aktieselskaber vil det sige 500.000 kroner. For anpartsselskaber 125.000 kroner eller 80.000 kroner. Hvis selskabskapitalen i anpartsselskaber er mindre end 125.000, er der målt på mindstekravet 80.000. Fra 1. januar 2014 er kravet sænket yderligere til 50.000 kroner.

De hårdest ramte selskaber er dem, der både har underskud og angrebet egenkapital i seneste årsregnskab. Her er der tale om selskaber, der, hvis ikke situationen forbedres, er i risiko for at gå konkurs. Godt en fjerdedel af alle selskaber med en balance under tre millioner kroner er dobbeltramt af både underskud og angrebet egenkapital. Blandt de større selskaber er det tilsvarende tal kun cirka ni procent.