29. marts 2021

Eksplosiv udvikling i anmeldelser om økonomisk kriminalitet

Ny analyse fra FSR – danske revisorer kortlægger for første gang udviklingen i forskellige former for økonomisk kriminalitet i Danmark. Antallet af anmeldelser om økonomisk kriminalitet er mere end femdoblet i løbet af de seneste 10 år. Udviklingen vækker bekymring hos FSR – danske revisorers administrerende direktør, Charlotte Jepsen.

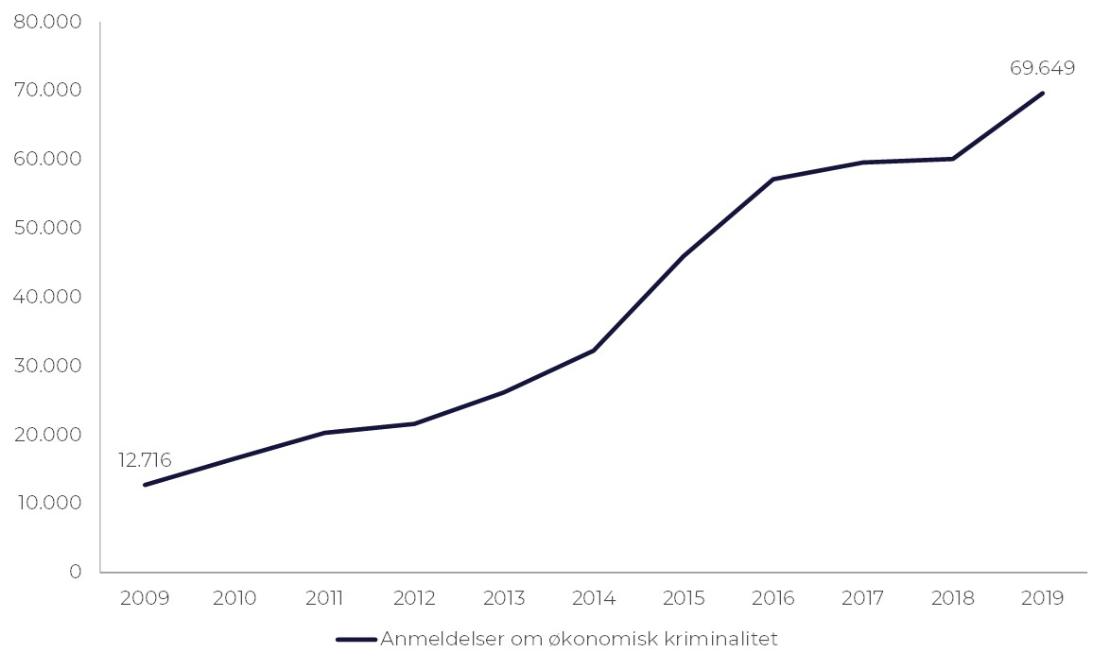

Antallet af anmeldelser om økonomisk kriminalitet er steget eksplosivt i de seneste år. Fra 13.000 anmeldelser i 2009 til næsten 70.000 i 2019. Det svarer til en femdobling over en periode på bare 10 år.

Det er hovedkonklusionen i en ny analyse, foretaget af FSR – danske revisorer på baggrund af en særkørsel fra Danmarks Statistik. Analysen giver for første gang et samlet billede af udviklingen i forskellige former for økonomisk kriminalitet over en 10-årig periode. Analysen omhandler anmeldelser, sigtelser og domme for perioden 2009 til 2019.

Stigningen i den økonomiske kriminalitet vækker bekymring hos Charlotte Jepsen, administrerende direktør i FSR – danske revisorer:

”Vores analyse viser en eksplosiv udvikling i antallet af anmeldelser om økonomisk kriminalitet. Graverende sager om snyd med udbytteskat, momskarruseller, skatteunddragelse for millioner af kroner, hvidvask af sorte penge og anden organiseret kriminalitet er desværre blevet hverdag de senere år. Det kommer virkelig bag på mig, at omfanget af disse former for kriminalitet er så stort. Det er stærkt foruroligende”, siger Charlotte Jepsen.

Figur 1. Udvikling i økonomisk kriminalitet, 2009-2019

Kilde: Særkørsel fra Danmarks Statistik. Viderebearbejdet af FSR - danske revisorer

Skatte- og momssvig medfører store tab for staten

Det er især antallet af anmeldelser om bedrageri, der er vokset. På bare 10 år er anmeldelserne om bedrageri syvdoblet og udgør samlet set over to tredjedele af den økonomiske kriminalitet i 2019.

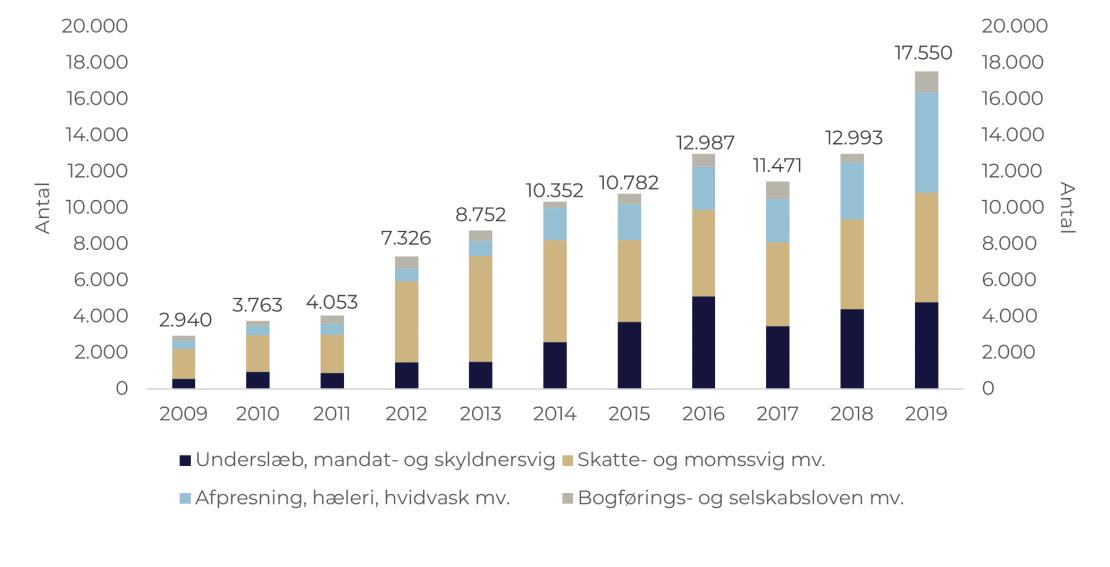

Kigger man på andre former for kriminalitet, er den største stigning i antallet af anmeldelser sket inden for skatte- og momssvig. Anmeldelser om skatte- og momssvig er steget fra godt 1.600 tilfælde i 2009 til godt 6.000 i 2019, svarende til næsten en firedobling på 10 år.

Figur 2. Anmeldelser fordelt på typer af økonomisk kriminalitet, 2009-2019

Kilde: Særkørsel fra Danmarks Statistik. Viderebearbejdet af FSR - danske revisorer

I størstedelen af tilfældene drejer sagerne sig om brud på afgiftsregler. De mere grove sager om skatte- og momssvig er dog også i kraftig vækst. Fra 2009 til 2019 steg antallet af anmeldelser fra 194 til 1.157. Det er en stigning på knap 500 procent.

Det er ikke muligt på baggrund af analysens data at opgøre omkostningerne forbundet med den økonomisk kriminalitet, men beløbene, der bliver svindlet for, varierer markant. I sagen om udbytteskat blev den danske statskasse for eksempel svindlet for i omegnen af 13 milliarder kroner, og i den verserende sag om Operation Greed er persongalleriet i sagen anklaget for momssvindel for 290 millioner kroner.

Administrerende direktør i FSR – danske revisorer, Charlotte Jepsen, er ikke i tvivl om, at der er meget store samfundsomkostninger forbundet med disse kriminalitetsformer, og hun peger blandt andet på de senere års nedskæringer i skattekontrollen som en del af forklaringen på det stigende antal af anmeldelser om skatte- og momssvig.

”Uden at vi kan komme det nærmere, så hersker der ikke nogen tvivl om, at det omfang af økonomisk kriminalitet, vi ser her, koster samfundet et meget stort milliardbeløb hvert år i blandt andet tabte skatte- og momsindtægter. Dertil kommer de økonomiske omkostninger for kreditorer, investorer og helt almindelige danskere, der er blevet snydt”, siger Charlotte Jepsen og tilføjer:

”Der er heller ingen tvivl om, at mange års nedskæringer og besparelser i skattekontrollen har betydet, at omfanget af moms- og skattesvindel er steget markant. Det lave kontrolniveau kan friste de kriminelle, der ikke oplever en reel risiko for at blive taget i at snyde med skat og moms. Det er ikke godt for tilliden til skattevæsenet, og det underminerer opbakningen til systemet, at de kriminelle kan lege kispus med myndighederne og unddrage statskassen. Derfor er der grund til at rose regeringen og Folketinget for at have opprioriteret skattekontrolindsatsen”.

Vanskeligt at retsforfølge kriminelle for skatte- og momssvig

Ligesom antallet af anmeldelser om økonomisk kriminalitet er steget betydeligt de seneste 10 år, er antallet af sigtelser det også. I perioden 2009 til 2016 er det i gennemsnit lidt over halvdelen af alle anmeldelser, der fører til en sigtelse, mens omkring godt 40 pct. af anmeldelserne fører til en dom. Der er dog stor forskel på, hvor mange anmeldelser, der fører til en sigtelse inden for de forskellige former for økonomisk kriminalitet.

Kun hver tredje af anmeldelserne om skatte- og momssvig og godt hver fjerde af anmeldelserne om brud på bogførings- og selskabslovningen fører til en sigtelse. Til sammenligning fører flere end ni ud af 10 af anmeldelserne om underslæb, mandatsvig og skyldnersvig til sigtelse, mens der rejses sigtelse i tre fjerdelede af anmeldelserne om afpresning, hæleri og hvidvask.

Kort om analysen

Analysen bygger på data fra Danmarks Statistik, som årligt udgiver statistikker, der viser udviklingen i kriminalitet i Danmark. Analysen er igangsat i 2020 og bygger på data for perioden 2009-2019.

Statistikken indeholder opgørelser af antal anmeldelser, sigtelser og domme fordelt på forskellige kriminalitetstyper inden for straffelove, færdselslove og særlove. Ud over kriminalitetsregistret indgår en række andre registre fra Danmarks Statistik i analysen.

Til analysen er udvalgt en række kriminalitetstyper, som med en vis sandsynlighed kan antages at have en virksomhed involveret. Kriminalitetstyperne er inddelt i seks overordnede grupperinger, hvor der er en række underliggende kriminalitetstyper, som kan knyttes op på forskellig lovgivning.

- Skatte- og momssvig mv.

- Underslæb, mandat- og skyldnersvig

- Afpresning, hæleri og hvidvask mv.

- Overtrædelse af bogførings- og selskabsloven mv.

- Bedrageri

- Dokumentfalsk mv.

Opgørelserne af anmeldelser, sigtelser og domme i denne analyse er udarbejdet således, at sigtelser og domme er tilbageført til det år, hvor den økonomiske kriminalitet er anmeldt. Det vil sige, at en person, der er anmeldt i 2009, men først bliver sigtet for sine gerninger i 2011 (fordi politiet har efterforsket sagen), vil fremgå som en sigtelse i 2009. Tilsvarende, hvis personen er anmeldt i 2009, men først får sin dom i 2013, vil dommen indgå i opgørelsen af domme i 2009. Opgørelsesmetoden betyder, at ”sagsbehandlingstiden” hos politiet og anklagemyndigheden kan ses i opgørelserne. Det er særligt tydeligt fra 2016 til 2019, hvor der ses et fald i opgørelserne af sigtelser og domme.