27. oktober 2021

Temabaseret kvalitetskontrol af revisorernes COVID-19-erklæringer

Erhvervsstyrelsen har udført en temabaseret kvalitetskontrol af revisorernes erklæringer på faste omkostninger. Kontrollen er for de flestes vedkommende udvalgt på et risikobaseret grundlag. I 14 procent af erklæringsopgaverne har revisor ikke gjort det helt godt nok.

Camilla Hesselby

Vicedirektør

Kære læser

I denne uge sætter vi fokus på Erhvervsstyrelsens rapport om temabaseret kvalitetskontrol af revisorernes COVID-19-erklæringer på kompensationsordningen for faste omkostninger, som blev udgivet onsdag d. 27. oktober 2021.

Formålet med Erhvervsstyrelsens kontrol har været at belyse særlige emner på tværs af revisionsvirksomhederne samt give generel vejledning om emnet. Dermed er det styrelsens tanke, at rapporten kan have en forebyggende effekt.

Vi mener, at styrelsens tilgang er positiv, da rapporten kan være med til at øge kvaliteten af revisorernes arbejde fremadrettet.

Erhvervsstyrelsen har i sin kontrol været opmærksom på det helt særlige forhold, at der har været et skiftende regelgrundlag for kompensationsordningen, hvilket har stillet skærpede krav til revisorerne ved erklæringsafgivelsen, samt at der har været uklarhed i forhold til gældende regler om definitionen på, hvad der forstås ved faste omkostninger.

For både revisorerne og for virksomhederne har læringskurven været stejl og fyldt med hårnålesving. Det har FSR – danske revisorer løbende haft dialog med Erhvervsstyrelsen om, og vi har arbejdet på at få rettet hårnålesving ud og gjort bakken mindre stejl, som vi har informeret om via vores COVID-19-site og nyhedsbreve.

133 af ca. 33.000 erklæringsopgaver er kontrolleret

På tidspunktet for kvalitetskontrollens udførelse i november 2020 var der afgivet ca. 33.000 erklæringer på faste omkostninger. Erhvervsstyrelsen har kontrolleret blot 133 erklæringsopgaver. Kontrollen udgør således en forsvindende lille andel, men til gengæld er en stor andel af kontrollerne ”risikobaseret udvalgt” (forklares i tekstboks nedenfor).

I 19 erklæringsopgaver (14 procent af de kontrollerede) konstaterer Erhvervsstyrelsen, at revisor ikke overholder revisorlovgivningen. 14 af de 19 opgaver (74 procent) er risikobaseret udvalgt, hvilket betyder, at Erhvervsstyrelsen på forhånd havde indikatorer for, at revisor ville udføre eller dokumentere sit arbejde med en utilstrækkelig kvalitet. De øvrige fem af de 19 opgaver er tilfældigt udvalgt.

De 19 erklæringsopgaver er udført af 11 revisorer.

Det er ikke muligt, ud fra kontrolrapporten, at afgøre, hvorvidt de pågældende revisorer er medlemmer af FSR – danske revisorer. Erhvervsstyrelsen oplyser dog, at der ikke er igangsat undersøgelsessager vedrørende erklæringer afgivet igennem en PIE-revisionsvirksomhed.

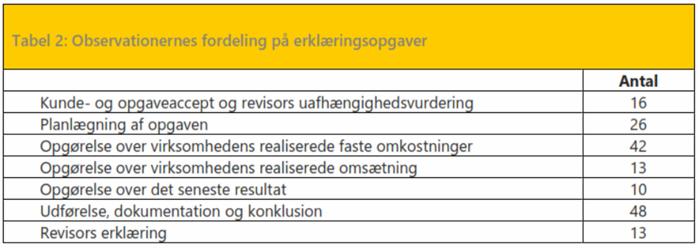

Resultaterne af kvalitetskontrollen

Kontrollen har omfattet gennemgang af alle stadier i opgaveudførelsen – fra planlægning til erklæring – og der har været observationer til alle:

Opsummeret er observationerne følgende:

- Hvis arbejdet er utilstrækkeligt dokumenteret, er det ikke udført. Det skal være muligt for en erfaren revisor, der ikke har forudgående tilknytning til opgaven, at vurdere, hvorvidt der er udført tilstrækkelige handlinger, resultaterne af udførte revisionshandlinger og det opnåede bevis som grundlag for den afgivne erklæring. Erhvervsstyrelsen bemærker også, at det er utilstrækkeligt, at revisor alene noterer ”ok, ja eller nej” ud for beskrevne handlinger, uden at der foreligger dokumentation for, hvad der faktisk er udført. Udfyldelse af arbejdsinstrukser med markeringer anses for at være en utilstrækkelig dokumentation.

- Dokumentationen skal fremgå af arbejdspapirerne til den konkrete opgave, og det er utilstrækkeligt at henvise til en foretagen planlægning i forbindelse med eksempelvis revision af årsregnskabet.

- Manglende sammenhæng mellem arbejdspapirer og den afgivne erklæring.

- Manglende ledelsens regnskabserklæring.

- Manglende skriftlig aftale om opgavens vilkår.

- Manglende væsentlighedsniveau eller fejlagtigt væsentlighedsniveau.

Den relativt set lille andel af kontrollerede erklæringer og det faktum, at der er tale om en temabaseret kontrol, gør, at kontrollen ikke kan føre til en generel konklusion om en generelt manglende kvalitet i revisorernes arbejde.

Revisorerne har udført et stort arbejde og hjulpet med at holde hånden under alle de tusinder af virksomheder, der har været negativt påvirket af COVID-19.

Flere af styrelsens observationer er desværre kendte fra tidligere udførte kvalitetskontroller. Erhvervsstyrelsens rapport gentager og understreger dermed vigtigheden af, at revisorerne dokumenterer arbejdet tilstrækkeligt. Dokumentationen er grundlaget for den erklæring, der bliver afgivet. Det skal der selvfølgelig følges op på.

Risikobaseret tilgang i kvalitetskontrollen

En ”risikobaseret udvælgelse” betyder, at Erhvervsstyrelsens tilgang i høj grad har været at fokusere på de revisorer, hvor der på forhånd var indikatorer for, at kvaliteten af det udførte arbejde eller af dokumentationen for arbejdet var utilstrækkelig.

Vi mener, at det er positivt, at Erhvervsstyrelsen fokuserer sin kontrol på de revisorer eller områder, hvor der på forhånd er indikatorer, som viser mulige udfordringer, frem for at fokusere tilfældigt. Det er den helt samme tilgang, revisorerne benytter i eget arbejde.

Erhvervsstyrelsens indikatorer har været:

- Oplysninger fra Erhvervsstyrelsens tilsyn med revisionsvirksomheder og revisorer samt fra andre tilsynsområder i Erhvervsstyrelsen

- Revisorer, der har afgivet mere end 200 erklæringer i forbindelse med ordningen faste omkostninger

- Opgaver, hvor revisor har faktureret et lavt honorar – opgavens omfang taget i betragtning

- Revisorer, der har afgivet mange erklæringer, hvor ansøgning om kompensation er blevet afvist.

Derudover har Erhvervsstyrelsen udvalgt revisionsvirksomhederne, så de er fordelt i forhold til typen af revisionsvirksomhed (PIE/ikke-PIE), geografisk placering samt størrelsen af udbetalte kompensationer til virksomhederne.