30. april 2020

Revisorernes prissætning på corona-relateret arbejde

Erhvervslivet, medier og politikere rejser spørgsmål om revisorernes prissætninger på arbejdet med hjælpepakkerne – herunder også om revisorerne udnytter de sårbare kriseramte virksomheder? Hertil er svaret klart nej.

Heidi Roger Martens

Chefkonsulent, cand.merc.aud.

Artiklen er oprindeligt skrevet af en anden medarbejder

Der har på det seneste været kritik af, at man som erhvervsdrivende er blevet pålagt at få udarbejdet en revisorerklæring for at få adgang til statens hjælpepakke ”faste omkostninger”.

Kravet om revisorinvolvering skyldes blandt andet, at der potentielt kan udløses en kompensation på op til 110 mio.kr. pr. CVR-nr. Den direkte adgang til kompensation har udløst frygt for misbrug med statens midler, og fra politisk hold har man derfor ønsket en vis kontrol med udbetalingen.

Der er således tale om et politisk krav om kontrol, som revisorerne er blevet pålagt at hjælpe med at efterleve.

Politisk ønske om ”høj grad af sikkerhed”

FSR – danske revisorer har været i dialog med myndighederne om, hvor meget sikkerhed i erklæringerne revisorerne skal levere, for at virksomhederne kan få adgang til nogle af hjælpepakkerne.

Fra politisk side har der været to ufravigelige krav:

- revisorerklæringen skal være af typen ”høj grad af sikkerhed”

- der stilles krav om revisorerklæring i alle ansøgninger – også for den mindre erhvervsdrivende.

Højere grad af sikkerhed medfører et mere omfattende revisorarbejde (og dermed timeforbrug), som resulterer i en højere revisorregning.

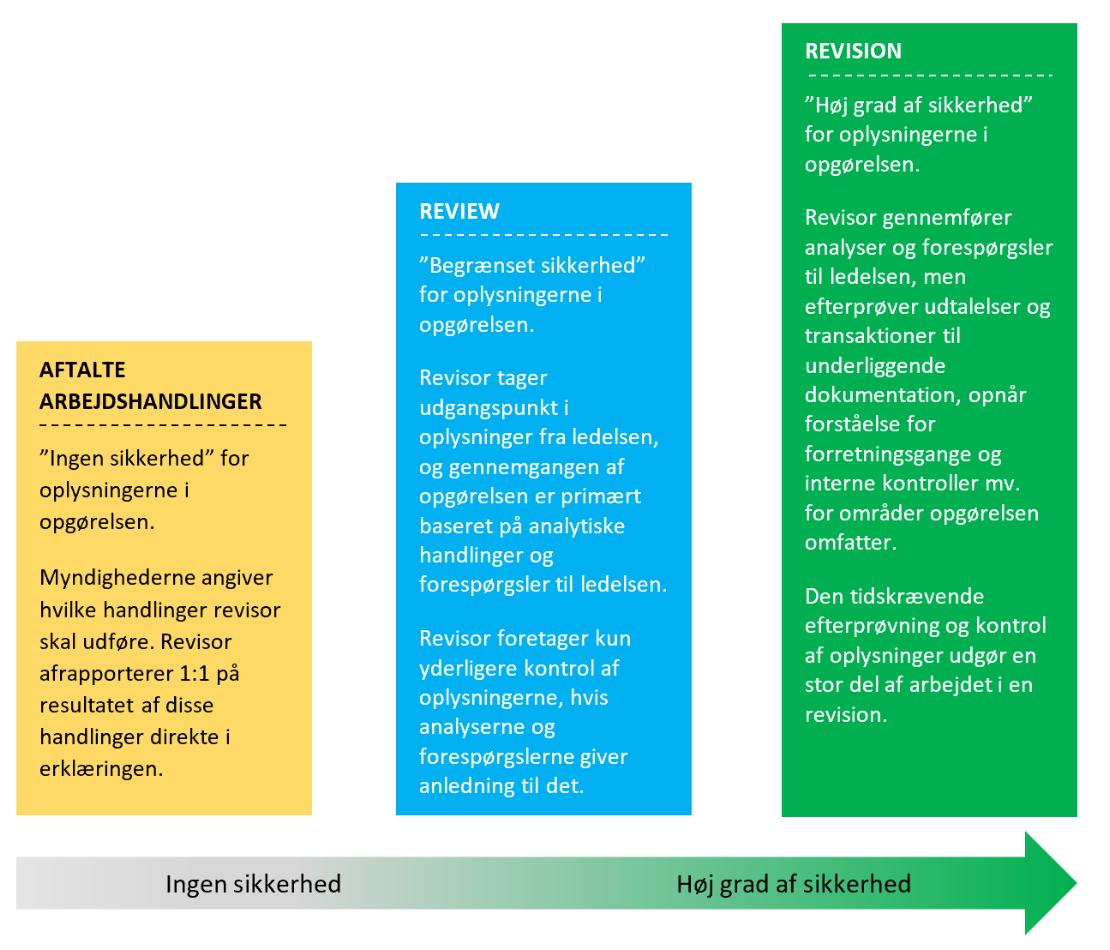

Mulighederne for, hvor meget sikkerhed en revisorerklæring kan afgives med, er helt overordnet følgende:

I andre hjælpepakker, hvor ansøgerne er en begrænset gruppe (fx kulturinstitutioner eller medievirksomheder) og ikke består af samtlige erhvervsdrivende i Danmark, arbejder man med en graduering af revisors involvering – dvs. jo højere kompensationsudbetalingen er, jo større krav til involvering af en revisor. Dermed pålægges mindre erhvervsdrivende ikke samme administrative byrder, men der er alt andet lige en øget risiko for misbrug af hjælpepakkerne.

Selv om langt de fleste virksomheder er lovlydige og overholder reglerne, er der en mindre gruppe brodne kar, der systematisk forsøger at snyde fx med skatte- og momsbetalinger, vasker sorte penge hvide, optager ulovlige kapitalejerlån mv. Skattemyndighederne har selv opgjort gruppen af bevidste skattesnydere til 10 pct. af virksomhederne, hvilket svarer til omkring 70.000 virksomheder. Der er næppe tvivl om, at disse økonomisk kriminelle er yderst opmærksomme på de muligheder, der er for at få adgang til de statslige midler, og det er dem, som revisorerne og myndighederne skal holde ekstra øje med.

Det er en vanskelig afvejning, politikerne har skullet gøre.

Omfanget af revisors arbejde

For at illustrere omfanget af revisionsopgaven med hjælpepakken ”faste omkostninger” har vi nedenfor skitseret de arbejdsopgaver, revisor skal udføre og dokumentere for hver eneste erklæringsopgave:

- Opgaveaccept, herunder vurdering af revisionsteamets uafhængighed

- Skriftlige aftaleforhold (aftalebrev)

- Forståelse af virksomheden og dens omgivelser, herunder erklæringsemnet (opgørelsen) med henblik på at kunne identificere og vurdere risiciene for, om opgørelsen indeholder væsentlig fejlinformation – fx virksomhedens branche og aktiviteter, regnskabspraksis, internt kontrolmiljø, regnskabssystemer, forretningsgange og ledelsens integritet

- Risikovurdering- og fastsættelse (fx er transaktioner fuldstændige, eksisterer de, er de periodiseret korrekt)

- Udførelse af arbejdet (omsætning, faste omkostninger, virksomhedens resultat), herunder efterprøvning og kontrol af oplysninger blandt andet ved at udtage et omfattende antal stikprøver

- Kontrol af, at eventuelle konstaterede fejl er blevet rettet i opgørelsen

- Revurdering af revisionsstrategien, herunder om udført arbejde giver anledning til at korrigere de planlagte revisionshandlinger (fx konstateres mange fejl, kan det give anledning til at sænke væsentlighedsniveauet, som vil medføre en forøgelse af antal stikprøver til kontrol)

- Indhentelse af en skriftlig udtalelse fra ledelsen om erklæringsemnet (fx at revisor har modtaget alle de oplysninger, som de pågældende har kendskab til, og som er relevante for opgaven, og at den foretagne indregning og måling, herunder at alle relevante forhold er afspejlet)

- Konklusion på arbejdet og afgivelse af revisorerklæring med høj grad af sikkerhed

- Evt. skriftlig kommunikation til virksomheden.

Der er naturligvis væsentlig forskel på opgavernes omfang alt efter, om det er en stor kompleks virksomhed med mange millioner kroner i omsætning, eller det er en mindre, og i revisionsmæssig forstand, mere simpel virksomhed med en lille omsætning.

For alle kunder skal revisor også udføre følgende arbejde – et arbejde, som revisorerne har udført på forhånd for kunder, som allerede benytter en revisor:

- Kundeaccept, herunder forstå, hvem kunden er, hvem ejerne af virksomheden er, hvem ledelsen er, gennemgang af identifikationsoplysninger, herunder anti-hvidvask dokumentation

- Revisors vurdering af den professionelle risiko.

Derfor vil den mindre erhvervsdrivende, som normalt ikke anvender en revisor, blive pålagt nogle lovpligtige startomkostninger og derved kunne opfatte revisorkravet som ekstra bebyrdende.

Revisorerne er underlagt Revisortilsynets kontrol

Ud over de helt basale arbejdsopgaver med erklæringsafgivelsen, er revisorbranchen underlagt store omkostninger til blandt andet lovpligtig efteruddannelse og kvalitetsstyringssystemer, som altså ikke direkte relaterer sig til de enkelte revisionsopgaver.

Revisorer, som afgiver erklæringer med sikkerhed, er også underlagt Erhvervsstyrelsens kvalitetskontrol. Tilsvarende at de erhvervsdrivende bliver kontrolleret af revisorerne, bliver revisorerne kontrolleret af Erhvervsstyrelsen, som gennemgår revisors arbejdspapirer for at se, om de lever op til faglige standarder mv., og om revisorerne har dokumenteret deres arbejde.

Hvis revisorerne ikke udfører arbejdet i henhold til faglige standarder og dokumenteres derefter, kan revisorerne ifalde store bøder på flere hundrede tusinde kroner.

Virksomhederne får godtgjort revisorregningen

Virksomhederne, der søger kompensation fra hjælpepakken ”faste omkostninger”, er underlagt krav om en revisorerklæring, men en stor del af udgiften bliver godtgjort af staten. Man har valgt at godtgøre 80 pct., dog maksimalt 16.000 kr., svarende til en revisorregning på 20.000 kr. ekskl. moms.

Revisors arbejde forudsætter, at der er styr på de helt basale forhold som fakturering og bogføring af omkostninger med korrekt periodisering og momsbehandling. Vores erfaringer viser desværre, at der kan være udfordringer hermed, når det kommer til de mindre erhvervsdrivende, som normalt ikke anvender en revisor. Hvis virksomhederne skal have assistance med at få bogføringen på plads eller med at udarbejde opgørelserne til brug for ansøgningerne til hjælpepakkerne, så vil der være tale om et ekstra honorar i tillæg til honoraret for revisorerklæringen. Honorar for sådanne assistancearbejder kan hurtigt beløbe sig til nogle tusinde kroner og er ikke omfattet af myndighedernes godtgørelse.

Markedskræfterne bestemmer prisniveauet

Fra forskellig side har der været udtrykt ønske om at få fastsat en standardpris på en revisorerklæring. Her er det vigtigt at være opmærksom på, at det er ulovligt for en brancheorganisation at diskutere priser og honorarer. Priser og honorarer er markedsbestemte, og der findes således ikke en ”standardpris” for en revisorerklæring.

I forhold til kritikken af revisorernes priser så er det opfattelsen, at der er bred opbakning til, at revisorerne får en rimelig betaling for den meget omfattende opgave, som de er blevet pålagt af regeringen og Folketinget.

Priserne vil variere fra kunde til kunde, da der sjældent findes to helt identiske virksomheder.

Et særligt forhold, der kan øge revisoromkostningerne, er den risiko, der er forbundet med at tage nye kunder ind, som revisoren ikke kender. Her er revisoren fx forpligtet til at gennemføre et anti-hvidvasktjek. Samtidig skal det fremhæves, at revisorerne påtager sig en stor risiko for aldrig at modtage betaling fra de kriseramte kunder, som de hjælper med at få adgang til de statslige hjælpemidler, al den stund at en stor del af virksomhederne er i risiko for at gå konkurs eller blive tvangsopløst.

Afslutningsvist skal det fremhæves, at FSR – danske revisorer i forbindelse med hjælpepakkerne har udarbejdet en lang række af vejledninger, værktøjer og skabeloner til vores medlemmer, der kan anvendes i forbindelse med de enkelte kompensationsordninger. Dette er blandt andet for at sikre, at revisorerne kan løse opgaverne så kvalitativt, effektivt og prisbilligt som muligt.

Revisorernes prissætning på corona-relateret arbejde